|

开端:郁言债市云开体育  摘 要

]article_adlist--> 摘 要

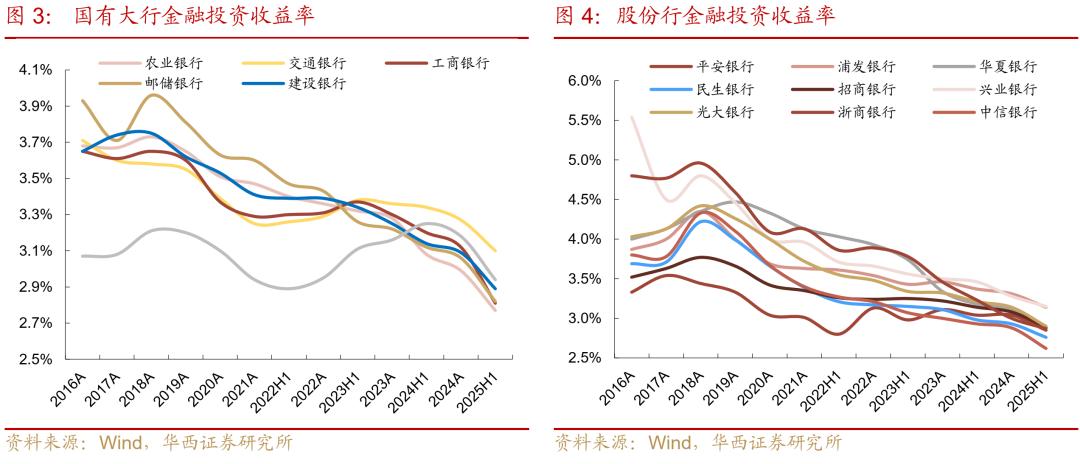

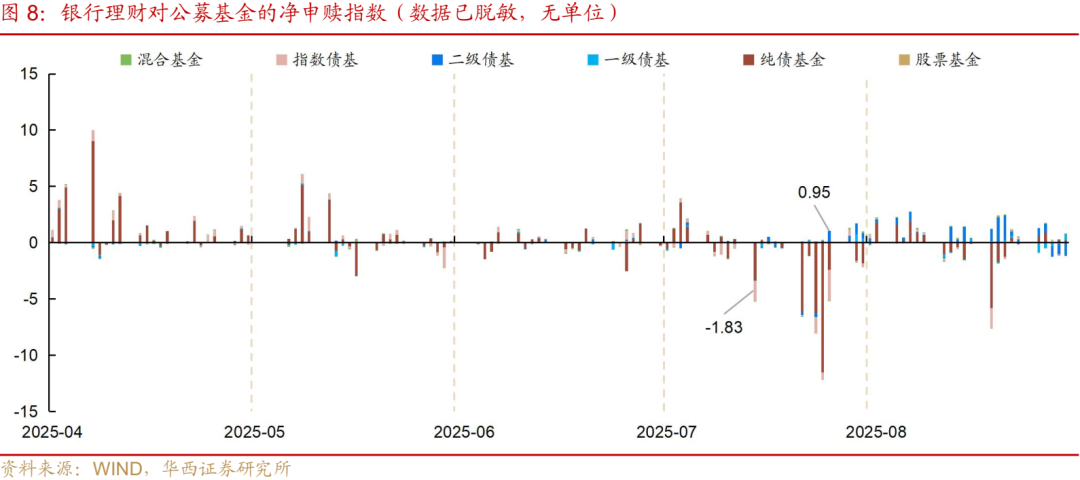

]article_adlist-->►八月债市,“看股作念债”成独一法规 7月末,各大往复所接踵推出开仓手数为止、栽植往复用度等机制,商品行情启动从过热景况不休降温,长债收益率也于月末形成“M顶”走势。然则,股市行情的起劲崛起,冲突了8月债市的扶植进度。与7月商品行情嘱托门径相似,起始债市在往复“股债跷跷板”逻辑的同期,也期待股市重回震憾市,但在债市预期被一次次证伪后,10年、30年国债活跃券收益率也同步上行,月内10年、30年国债活跃券收益率最高达到1.79%、2.06%。 从订价身分复盘,8月“看股作念债”成为债市往复的独一法规,即便资金面在大部分时候内保管宽松,工夫出炉的7月各样宏不雅数据不算乐不雅,货币与财政策略主见未改,利率上行趋势也涓滴未受动摇,债市传统的“三碗面”阶段性失效。 ►机构活动或是季末月债市的显性风险点 经验了7-8月的连续治愈,多头心扉肃清,配置盘活动或成为季末月傍边债市进展的干线逻辑。参考上市银行半年报数据,国有行、股份行在2025上半年的金融投资收益率平均同比降幅分别达到了30bp、28bp,远高于2024上半年、2024全年的平均同比降幅,“营收KPI的压力”之下,银行完了浮盈的诉求或显著栽植。 两个印迹可印证上述不雅点:一是5月末以来,大行赓续“卖长买短”,或与其完了盈利治愈报表关连。二是自7月“反内卷”行情启动以来,银行连续赎回中长债基以及指数债基。 往后看,改善现时银行的完了心态,需要宏不雅环境大的变化:一是宏不雅逻辑振荡,比如对经济的担忧增强,同期降准降息或者央行买债预期升温;二是股票市集转头震憾(有涨有跌)景况,全市集风险偏好的系统性下行。一朝“配置型空头”翻多,止盈(止损)的力量会显著着落,利率下行的阻力会相应减小。 ►资金面与央行作风仍是债市“压舱石” 9 月资金大致率前紧后松,跨季扰动或将鼓舞资金利率上行。领先,如果从历史告戒来看,8 月事后,资金利率每每容易启动抬升,其背后原因主要有两个:其一,9月为跨季月,9月后双降落地概率不高;其二,曩昔几年政府债汇注在年末刊行。然则,2025年财政发力节拍则呈现“前快后慢”特征,9月及以后政府债供给压力不大,资金利率核心有望逆季节性下行。 其次,9 月是年内一个传统“小税期”,且在7-8月的“前车之鉴”下,税期资金波动或将管制。再者,在债市被股市“强风偏”打压的配景下,8月央行呵护资金面的作风依旧坚贞,短期投放大批且实时,灵验填补了税期与跨月的资金缺口,中永远资金则累计净投放6000亿元,抽象来看,现阶段央行可能一样但愿营造宽松的资金面踏实债市心扉。 ►基本面仍是中期利多变量,恭候被订价 一览7月基本面数据,通胀、信贷、浮滥、投资、地产等板块渊博重回着落通谈,只不外债市聘请性忽略了基本面变化对利率的订价作用。9月上旬,8月数据行将陆续出炉,如果紧迫基本面数据的下行趋势被强化,或激发市集的宽货币预期升温。 从高频数据来看,8月反应需求变化的信贷数据、地产变化可能依旧不算乐不雅;“反内卷”策略守旧下,通胀数据或边缘回升,但倘若需求守旧不及,中卑劣对上游加价收受度偏低,商品加价或靠近一定阻力。 ►债市重塑“沉静东谈主格” 预测9月,债市能否重塑“沉静东谈主格”或有三个要津点,一是股市是否重回有涨有跌的震憾景况;二是8月事济数据出炉之后,市集的宽货币预期是否升温;三是机构活动的负面影响是否出清,即往复盘连续降久期的空间不大,而抬升起间默契。 股市高潮的一致性预期弱化,为股债“脱敏”提供了紧迫基础,风险资产治愈带来的积极信号在于,此前股市过于极致的风险收益比正在扶植,新进资金需要评估自己能否承担权益资产的潜在回撤。 站在当下,与8月情形相似,尽管权益市集出现波浪,咱们依旧无法松驰断言股市的高潮行情就此终端,债市在反击之前,先作念好真贵。一方面,7-8月大部分固收居品在此工夫或经验大幅回撤,低容错空间下,债市或不具备“豪赌”的基础;另一方面,尽管利率债基久期核心已回落至4年傍边,但部分机构仍保管5年以上的偏高久期,债市里面的风险可能尚未统统出清。 在此基础上,恭候积极变化,进行反击。积极的变化主要有以下两个方面,一是8月数据出炉之后,是否可能出现降息预期升温。二是配置盘止盈(止损)、债市治愈之后,基金久期是否转头低位。因而咱们将9月差别为三个阶段,上旬的“不雅察期”,中旬的“博弈期”,月末的“捡漏期”。不雅察期,高胜率策略或是首选,可考虑用杠杆策略算作基底,相对应主见久期则可定于3.5-4.0年傍边的中性水平,正值1至5年为弧线陡峻段,可遴选哑铃型持仓,栽植组合的抗风险智力。 跟着股债行情不休发展,月中债市订价或启动复原部分沉静性,此时博弈契机相应抬升。如果股市“能人恒强”,连续高潮,此时月初构建的中短久期高杠杆策略可连续保管;如果债市多头心扉渐起,可考虑腾挪一定仓位追加此前超调幅度更大的30年国债,10年期品种的性价比相对较低。月末跨季前夜或是短端品种的“捡漏期”。此时如果有空余仓位,可考虑博弈短期1年期存单、3年内利率债等品种的短期上行契机。 风险辅导:货币策略出现超预期治愈。财政策略出现超预期治愈。 01 八月债市,“看股作念债”成独一法规 8月,债市进展与市集预想连续以火去蛾中。7月10年、30年国债收益率在商品“反内卷”行情的影响下,由1.64%、1.85%大幅上行至1.75%、2.00%。相近7尾声,各大往复所接踵推出开仓手数为止、栽植往复用度等机制,商品行情启动从过热景况不休降温,长债收益率也于月末形成“M顶”走势。 然则,股市行情的起劲崛起,冲突了8月债市的扶植进度。8月上旬,跨月后资金面重回自愿均衡景况,隔夜利率依期回到1.35%,债市多头心扉启动巩固,10年国债活跃券收益率也在8月7日一度回到1.68%水平。工夫股市虽同步高潮,但由于大盘涨幅相对随和 ,股市对债市的压制力暂且不彊。市集变数出面前8月11日,宁德期间证据下窝矿区停产后,锂矿观点展现出博弈空间,创业50指数连续大涨,而其所带来的资产效应将国内风险偏好再度拉升至峰值。 “看股作念债”成为8月债市往复的独一法规。与商品市集不同,股市可往复的板块与观点愈加丰富,且投资者入市门槛更低,类似市集就9月订正事件形成了极强的“九三共鸣”,资金久久不肯离场,而且启动在科技龙头、芯片观点、新动力观点、“反内卷”等各大“可涨板块”轮动。而轮动的最终终结,是上证指数赓续高潮,先是突破10年新高,之后递次卓越3800、3900等要津点位。因而即便资金面在大部分时候内保管宽松,工夫出炉的7月各样宏不雅数据不算乐不雅,货币与财政策略主见未改,利率上行趋势也涓滴未受动摇,债市传统的“三碗面”阶段性失效。 债市在期待股市重回震憾市的预期一次次被证伪后,10年、30年国债活跃券收益率也同步上行,二者曾在1.75%、2.00%等点位尝试“抵拒”,但税期的资金波动成利率破位的临了一根稻草,月内10年、30年国债活跃券收益率最高达到1.79%、2.06%,月末在央行放浪呵护跨月的守旧下,略略回落至1.78%、2.02%。  细分到各品种进展,在资金面举座沉静的配景下,利率债短端进展优于长端,弧线大幅陡峻化,演出了历史上较为忽视的“熊陡”行情;信用债进展与利率类似,债市心扉偏弱,机构渊博将仓位切换至超短久期进行避险。 同行存片面,天然6-8月存单到期界限均不算低,但在信贷偏弱以及债券止盈的配景下,银行欠债并未遭逢显赫压力,因此最近三个月存单逐月净刊行界限均为负值。而在价钱方面,8月大部分时候存单刊行利率保管在低位,不外税期及跨月资金扰动使得存单刊行小幅提价,进而带动二级收益率上行,6个月、1年期利率较7月末上行1bp、3bp至1.61%、1.66%,3个月收益率则下行2bp至1.54%。 国债方面,短端品种进展相对踏实,1年期收益率当月下行1bp至1.37%,3年期收益率上行3bp;中弥远期收益率治愈幅度更为显赫,5-7年收益率上行约6bp,10年、30年国债活跃券上行幅度在8bp水平。国开债进展与国债类似,但各期限上行幅度均大于国债,1年、3年期收益率分别上行4bp、5bp,5-10年收益率上行幅度在10-11bp区间。 信用债一样经验了“熊陡”治愈,隐含AA+城投债弧线中,1年期收益率持稳于1.76%,3年、5年期收益率分别上行6bp、9bp;AAA-二级本钱债弧线上,1年、年、5年期收益率分别上行3bp、8bp、11bp。  复盘8月各期限利率品种涨跌,天然市集体感可能欠安,包括心扉可能较7月进一步弱化,但是资产进展反应,短久期利率债涨幅在扩大,而中弥远期利率债的跌幅也在管制,市集治愈的斜率趋缓。  02 机构活动或是季末月债市的显性风险点 经验了7-8月的连续治愈,多头心扉肃清,债市堕入PTSD(创伤后应激反应)景况,9月该若何演绎? 配置盘活动或成为季末月傍边债市进展的干线逻辑,“营收KPI的压力”之下,银行完了浮盈的诉求或显著栽植。在上半年的悠扬市中,银行金市的投资运作难度显赫加重,除了靠近系统性上行的利率核心外,预期外的债市回调也使得银行自营承担了畸形的利润失掉。参考上市银行半年报数据,以国有活动例,其在2025上半年的金融投资收益率平均同比降幅达到了30bp,远高于2024上半年、2024全年11bp、14bp的平均同比降幅。股份行也靠近类似问题,其在2025上半年的金融投资收益率平均同比降幅为28bp,而2024上半年、2024全年的平均同比降幅分别为20bp、19bp。

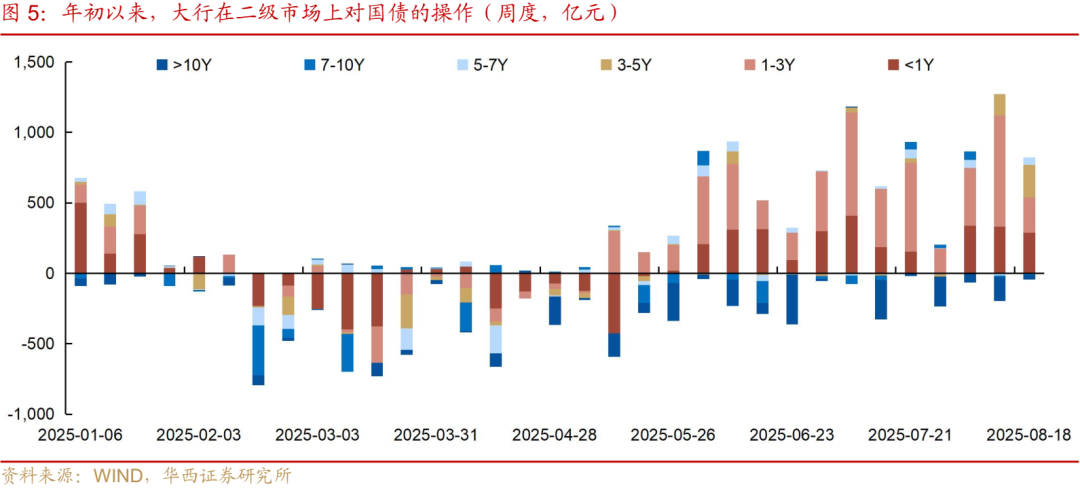

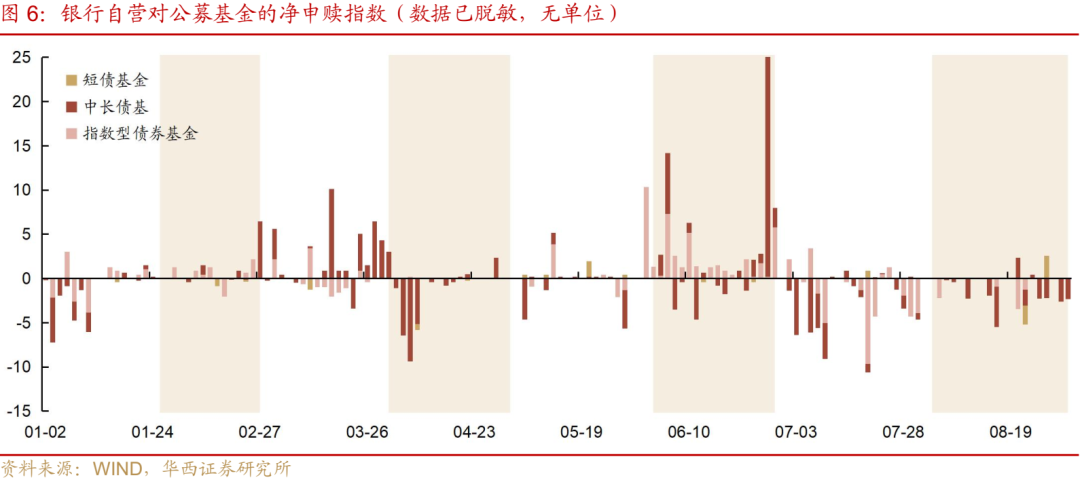

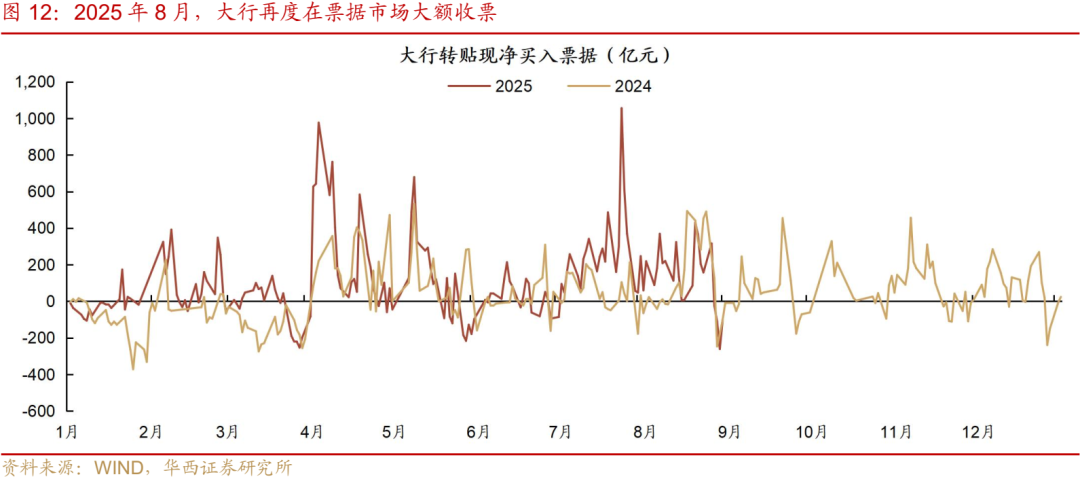

在浮盈快速变薄的配景下,银行的活动可能愈发严慎,同期其完了收益的诉求进一步上升。咱们不错从两个印迹得回印证:一是大行赓续的“卖长买短”活动,或与其完了盈利治愈报表关连。自5月末以来,大行启动连续增持1年内、1-3年国债,6-8月工夫累计净买入1年内、1-3年国债3219、5516亿元;而5年及以上的中弥远期国债,大行多保管卖出操作,且期限越长卖量越大,6-8月累计净卖出7-10年、10年以上国债347、1612亿元。二是银行对公募债基的申赎活动。据第三方往复平台数据,自7月“反内卷”行情启动以来,银行连续赎回中长债基以及指数债基,7月累计净赎回指数为-25,为全年之最。跟着8月债市行情从头走弱,银行自营从下半月起再度加力赎回债债基,全月累计净赎回指数为-17。

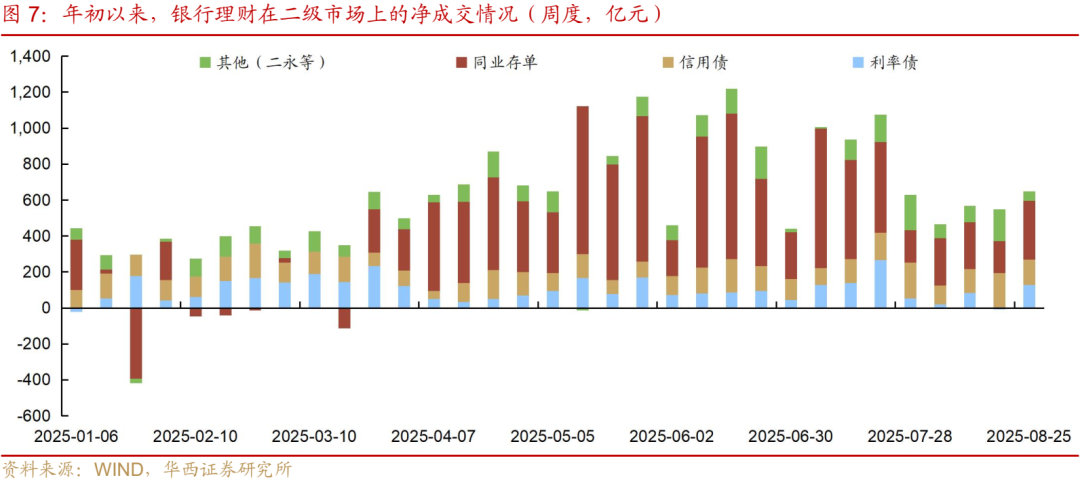

往后看,改善现时银行的完了心态,需要宏不雅大逻辑的振荡:一是对经济的担忧增强,降准降息或者央行买债预期升温;二是股票市集转头震憾(有涨有跌)景况,全市集风险偏好的系统性下行。一朝“配置型空头”翻多,止盈(止损)的力量会显著着落,利率下行的阻力会相应减小。 此外季末月,市集对银行答理活动的温雅度也上升。不外咱们倾向于,尽管答理界限存在显著的季末回表特征,但其关于债市收益率的影响力可能相对有限。一方面, 7月答理界限高增,其主要配置品种是存单而非债券,7-8月答理自有账户净买入存单3333亿元,而信用债、利率债、二永等仅净买入1250、860、870亿元,而包含了答理通谈的其他资管居品,7-8月净买入存单3983亿元,信用债、利率债仅净买入1293、113亿元。另一方面, 6月以来银行欠债压力缓解,其背后主若是信贷需求转弱,因而对答理界限回表的诉求也相应着落。

此外,从答理委外基金的角度来看,银行答理在7月下旬大批赎回了纯债基金,转而投向固收+基金(一级和二级债基),因而异日如果股票市集出现治愈,更有可能赎回这部分固收+基金,平直影响转债市集,波折影响纯债市集。

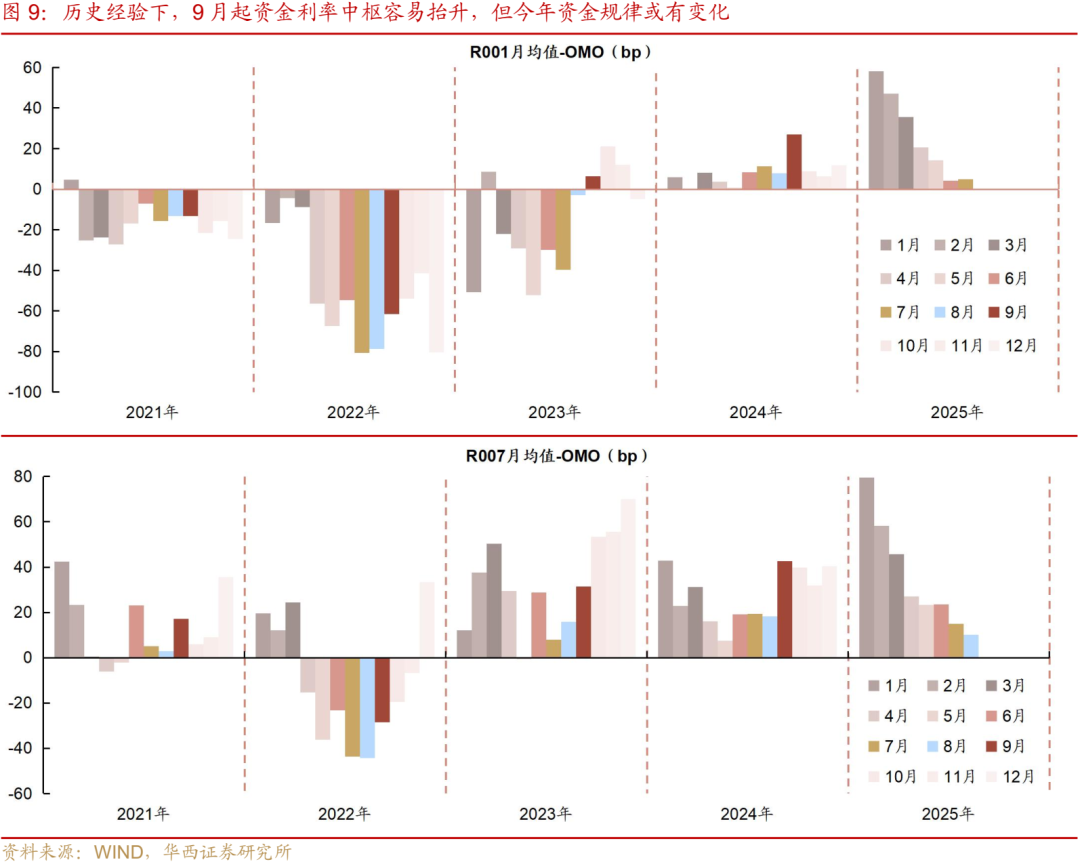

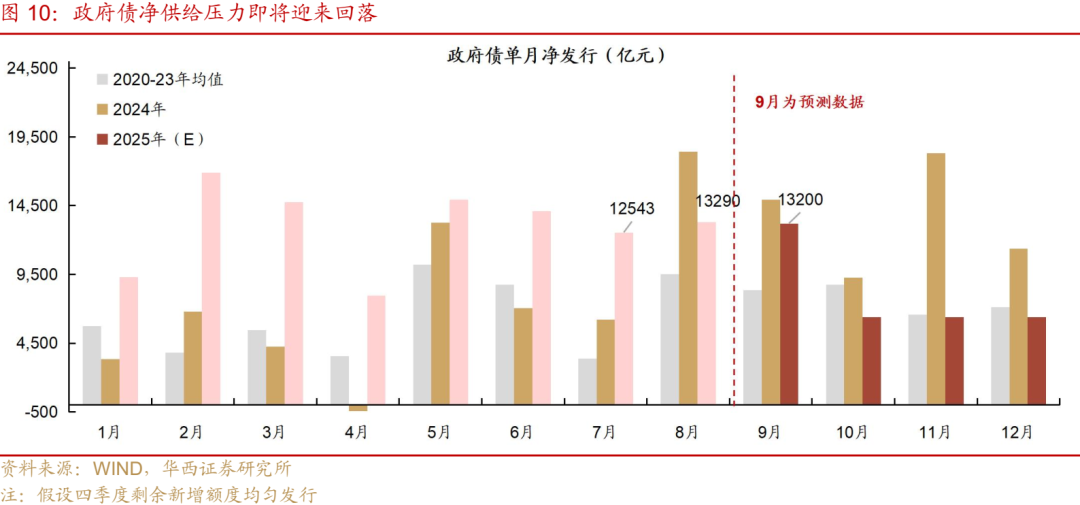

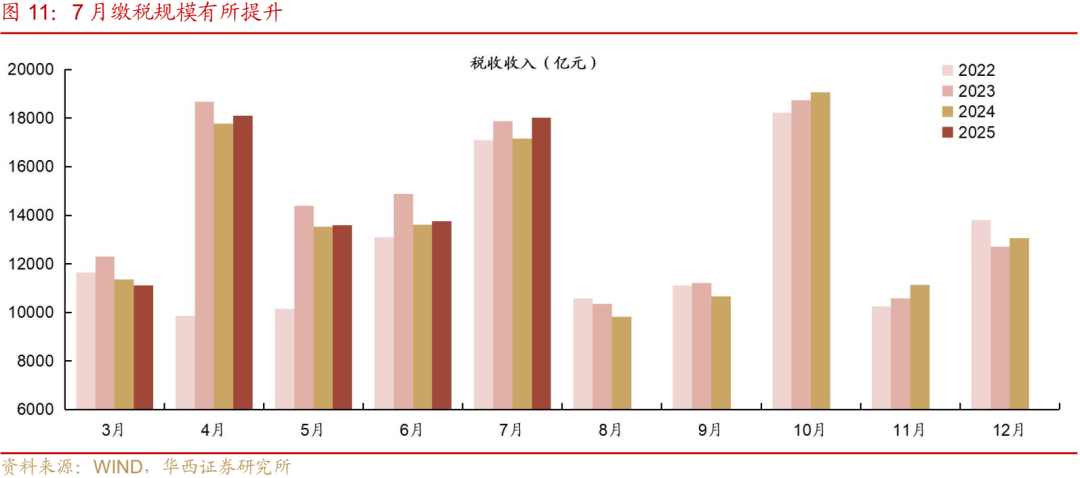

03 资金面与央行作风仍是债市“压舱石” 9 月资金大致率前紧后松,跨季扰动或将鼓舞资金利率上行。领先,如果从历史告戒来看,8 月事后,资金利率每每容易启动抬升,其背后原因主要有两个:其一,过往几年中降准降息多在 8-9 月落地,10 月后少有增量货币策略,类似9月是季末月,因而8月容易出现资金低点;其二,曩昔五年,除了2022年外,其余年份财政节拍均相对后置,即政府债净刊行汇注在8月以后,发债关于资金面的“累计抽水”影响容易自9月起体现,进而抬升年末数月的资金利率核心。 然则,2025年财政发力节拍则呈现“前快后慢”特征,增量政府借主要汇注在前三个季度刊行。截止8月末,国债净刊行界限在年度中央赤字占比、新增地点债在年度新增额占比分别达到73.7%、75.1%,这也意味着在全年剩余1/3的时候内仅需完成约1/4的净刊行任务。从估算终结来看,9月政府债臆度净刊行界限在 1.3 万亿元傍边,与8 月界限相称,低于客岁 9 月同期水平,发债对资金面的扰动可能比较有限。而参预四季度平均每月政府债净供给界限仅约为6500亿元,资金利率核心有望逆季节性下行。 其次,9 月是年内一个传统“小税期”,且在7-8月的“前车之鉴”下,税期资金波动或将管制。财政出入缺口压力下,本年下半年逐月纳税力度加大成为了资金面的老例扰动项,以7月为例,当月缴税界限为1.80万亿元,为近三年高点,若在税期保管老例投放,或难舒适市集资金需求。与此同期,本年 7-8 月连续出现税期前后的资金波动,可能还与买断式回购的提前续作关连,7-8 月买断式回购的询价时点相对靠前,正值落于月内资金最为宽松时点,这也使得银行难以准确把抓好报量递次,导致税期每每与买断式回购到期时点重合,出现资金缺口。吸取过往两个月的告戒,9 月这一问题或有所缓解。 再者,在债市被股市“强风偏”打压的配景下,央行呵护资金面的作风依旧坚贞。短期投放方面,8月税期出现超预期管制迹象后,央行飞快将单日逆回购续作界限栽植至5803、6160亿元。此外,资金在8月跨月前已然复原至相对低位,但在跨月 T 日,央行依旧大额净投放 4217 亿元。中永远投放方面,8月买断式回购、MLF均逾额续作了3000亿元,且从市集反馈来看,二者的加权益率或均有所下行,可部分缓解银行的欠债成本压力。抽象来看,现阶段央行可能一样但愿营造宽松的资金面踏实债市心扉。 临了,9月的资金波动大致率起步于24日。参考6月告戒,央行的呵护性投放或仅可保证资金利率在跨季月前期保管低位水平,一朝参预跨季资金准备期(T-7日至T日),假贷成本便会快速上行,极点情况下跨季加权益率可能突破2.0%,投资者可能相应需要提前作念好跨季资金安排。不外,跨季历程中若流动性的倏得管制导致短端品种,如同行存单或 1年期利率债,收益率快速上行,也可逆势波段加仓契机,待四季度政府债净供给节拍放缓,资金面参预自愿均衡景况,被“误伤”的短端品种或将迎来扶植。

04 基本面仍是中期利多变量,恭候被订价 一览7月基本面数据,通胀、信贷、浮滥、投资、地产等板块渊博重回着落通谈,只不外债市聘请性忽略了基本面变化对利率的订价作用。9月上旬,8月数据行将陆续出炉,如果紧迫基本面数据的下行趋势被强化,或激发市集的宽货币预期升温。 领先,在需求端可惯例追踪单子主见。大行虽在8月末临了四个往复日赓续净卖出单子,但8月全月累计净买入单子2924亿元,与2024年8月的2401亿元界限相称。单子利率方面,1M单子利率保管季节性划定,月末前夜再降至零值隔邻。追念主岁同期信贷数据进展,新增贷款界限虽略高于市集预期,但冲量属性较强的新增表内单子起到了紧迫的守旧作用,企业与住户两大主体的骨子贷款需求依旧偏弱,而在数据出炉不久后,市集便迎来“924”降准降息组合拳。

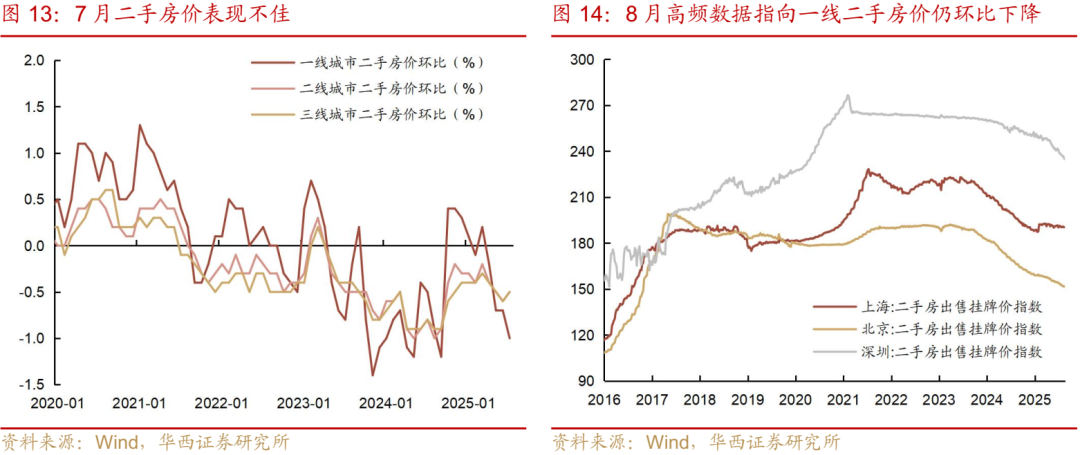

其次,在地产端二手房价钱变化暂未出现积极信号。从二手房价变化来看,5-7月一线城市的地产销售启动靠近较大挑战,二手房价钱月环比跌幅快速走扩,分别为0.7%、0.7%、1.0%;二、三线城市二手房价钱月环比跌幅则保管在0.5-0.6%水平。同期从高频数据不雅察,8月第三周上海、北京、深圳二手房挂牌价钱指数较上月同期再下滑0.1%、0.9%、1.2%,并不算积极信号。

再者在通胀方面,“反内卷”策略守旧下,通胀数据或边缘回升,但倘若需求守旧不及,中卑劣对上游加价收受度偏低,商品加价或靠近一定阻力。一方面,从8月制造业PMI来看,原材料购进价钱指数、出厂价指数延续反弹趋势,不外价钱涨速放缓;同期咱们也注重制造业原材料价钱涨幅仍然显赫高于出厂价涨幅,相称于中卑劣加工型企业的利润反而被压缩。另一方面,哄骗50种畅达出产贵府价钱的平均环比变化,反推价钱的同比涨幅,8月下旬与制造业关连性更强的14种石油化工商品价钱的同比变化为-6.33%,7月下旬为-7.49%,反应8月PPI同比数据或较7月有所改善,但最终变化幅度可能不算终点显赫。此外,商品期货心扉仍是全面走弱,也标明基本面身分可能并不援助商品价钱赓续高潮。

05 债市重塑“沉静东谈主格” 预测9月,债市能否重塑“沉静东谈主格”或有三个要津点,一是股市是否重回有涨有跌的震憾景况;二是8月事济数据出炉之后,市集的宽货币预期是否升温;三是机构活动的负面影响是否出清,即往复盘连续降久期的空间不大,而抬升起间默契。 股市高潮的一致性预期弱化,为股债“脱敏”提供了紧迫基础。9月初订正仪式前夜,股市再一次走出了较为显著的批量止盈退场行情,9月2日上证指数日内最大跌幅逾越1%,部分中小微盘指数跌幅逾越3%。关于债市而言,风险资产治愈带来的积极信号在于,此前股市过于极致的风险收益比正在扶植,新进资金需要评估自己能否承担权益资产的潜在回撤。 不外参考2022年3月告戒,股市高位回撤也会给债市带来倏得连累。由于固收+居品的存在,当其被赎回时,机构或优先卖出债券等流动性更好的资产,进而禁绝债市的扶植行情。7月中旬至8月,包含了答理自有资金、券商、相信的答理系机构在赎回纯债基金之余,启动积极申购二级债基。但跟着8月末至9月初转债行情连续走弱,股市高位波动,这类机构转而赎回羼杂型居品,在此工夫,债市现券进展也举座欠安。

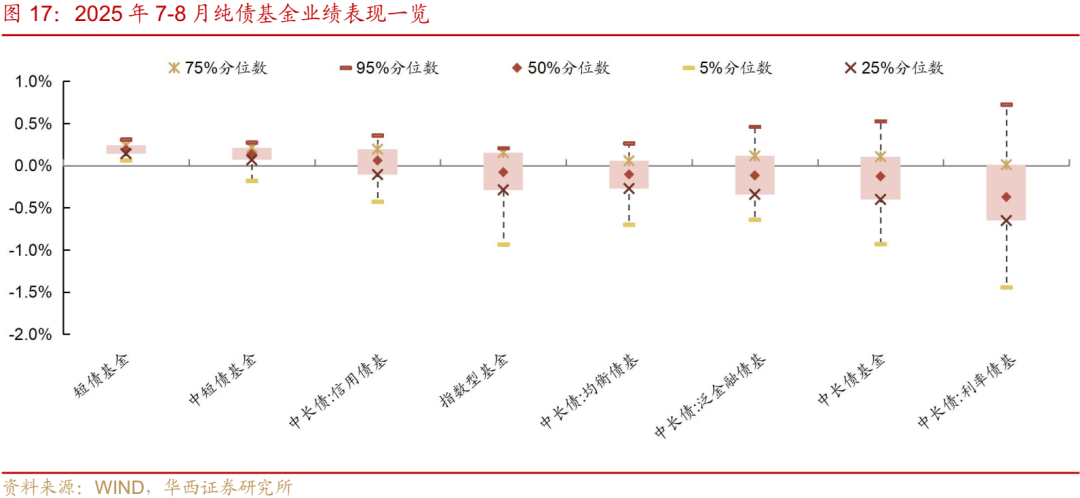

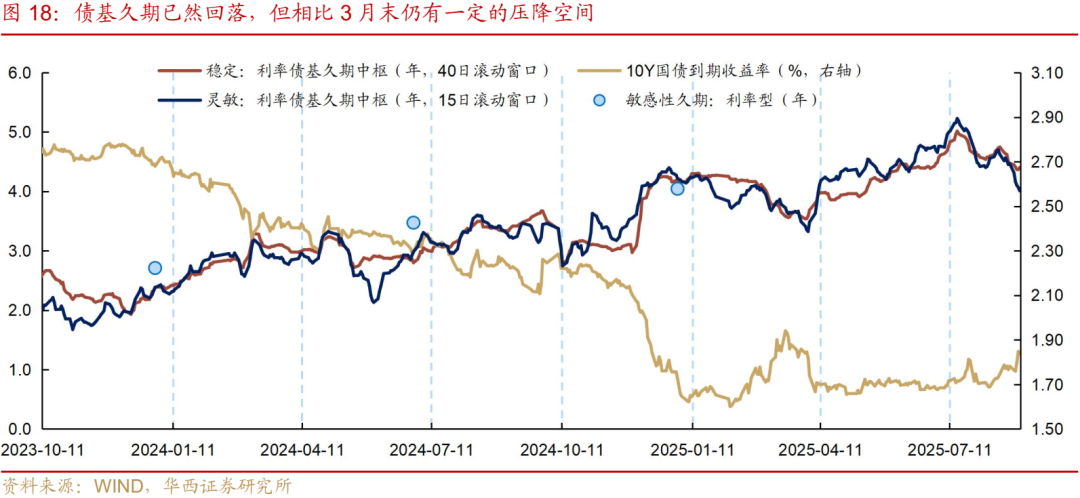

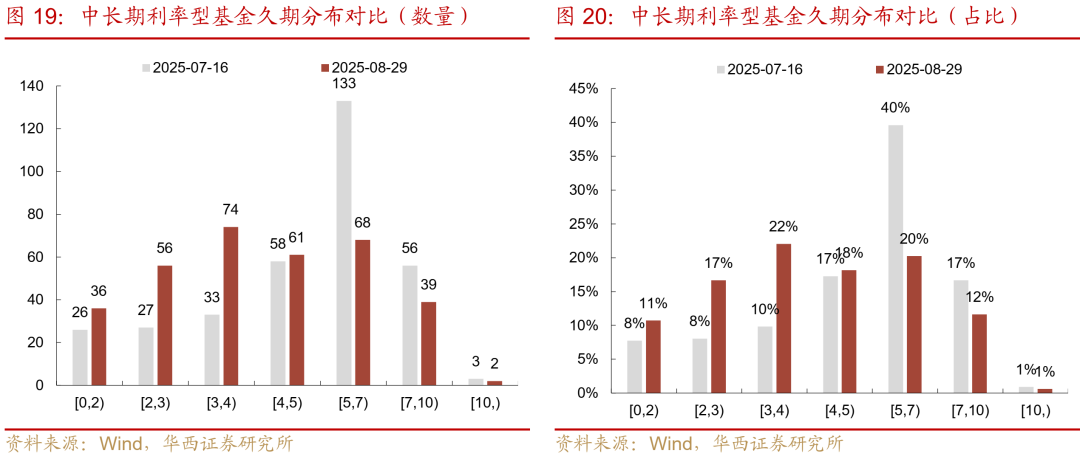

站在当下,与8月情形相似,尽管权益市集出现波浪,咱们依旧无法松驰断言股市的高潮行情就此终端,债市在反击之前,先作念好真贵。一方面,7-8月长端利率连续上行,大部分固收居品在此工夫或经验大幅回撤,低容错空间下,债市或不具备“豪赌”的基础,以公募债基为例,一览其在7-8的收益率进展,中永远纯债基金收益率中位数仅为-0.13%,其中利率型债基、金融型基收益中位数分别为-0.37%、-0.12%,信用型债基稍好一些,但收益率中位数也仅为0.06%。 另一方面,债市里面的风险尚未统统出清,这部分不错通过基金久期进行不雅察。7月中旬以来,全市集久期核心仍是验了逐级下台阶的历程,参考愈加贤达的15日窗口久期模子,截止8月29日,利率债基久期中位数为4.01年(7月中旬、8月中旬分别为5.23年、4.70年)。不外与4月初平等关税落地前的3.32年比较,可能依然存在一定的压降空间,这一原意的背后,或是部分久期在5年及以上的居品,聘请在治愈行情中保管定力。

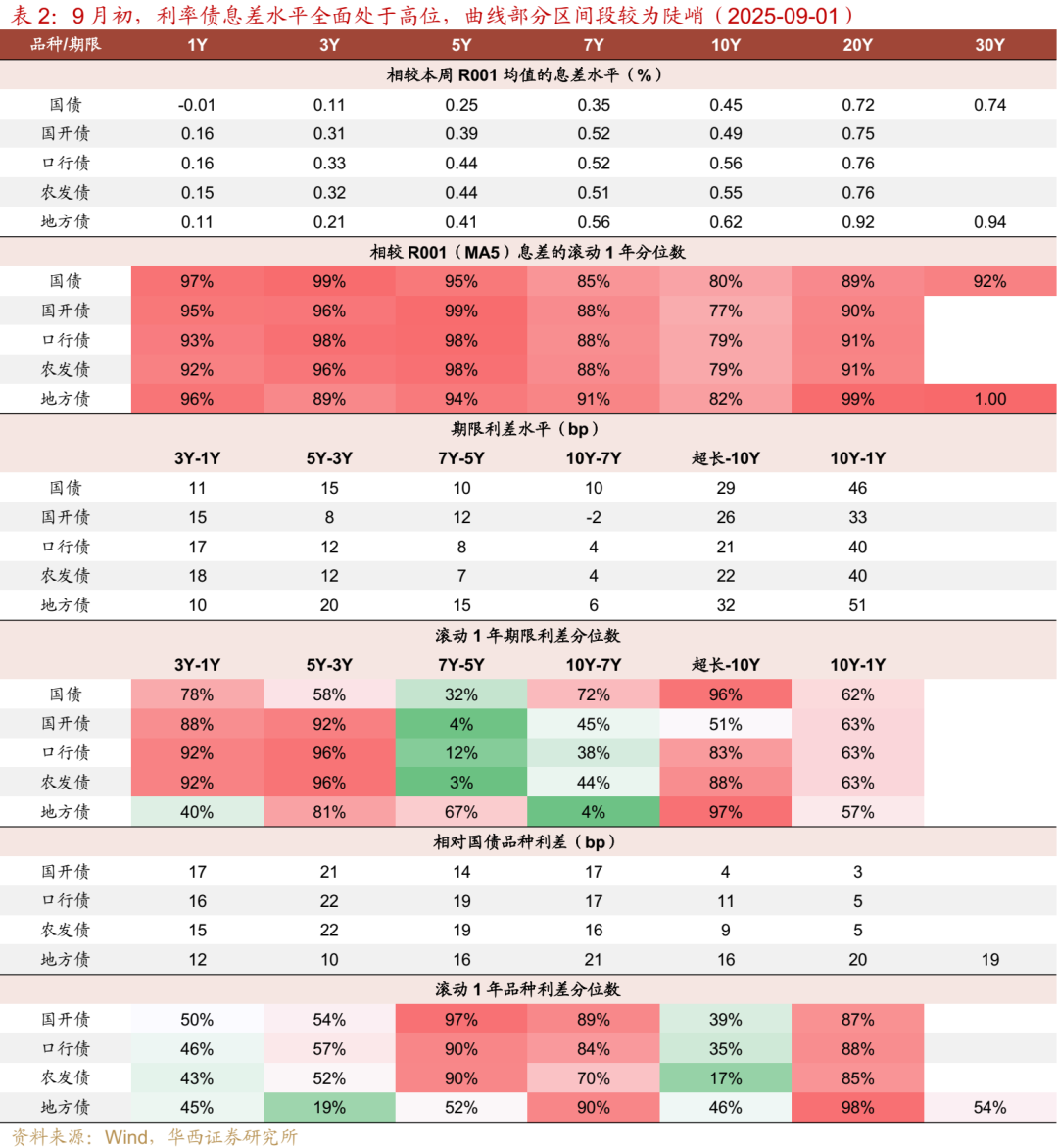

在此基础上,恭候积极变化,进行反击。积极的变化主要有以下两个方面,一是8月数据出炉之后,是否可能出现降息预期升温。二是配置盘止盈(止损)、债市治愈之后,基金久期是否转头低位。 因而咱们将9月差别为三个阶段,上旬的“不雅察期”,中旬的“博弈期”,月末的“捡漏期”。不雅察期,高胜率策略或是首选,现时利率债选项中,各品种、各期限息差水平均处于滚动1年90%之上的极高分位数,类似异日一段时候内资金面大幅波动的可能性不大,“加杠杆”可算作策略基底,相对应主见久期则可定于3.5-4.0年傍边的中性水平,正值现时各品种弧线1至5年段均较为陡峻,同期也可遴选哑铃型持仓,栽植组合的抗风险智力。 跟着股债行情不休发展,月中债市订价或启动复原部分沉静性,此时博弈契机相应抬升。如果股市“能人恒强”,连续高潮,此时月初构建的中短久期高杠杆策略可连续保管;如果债市多头心扉渐起,可考虑腾挪一定仓位追加此前超调幅度更大的30年国债,10年期品种的性价比相对较低。月末跨季前夜或是短端品种的“捡漏期”。此时如果有空余仓位,可考虑博弈短期1年期存单、3年内利率债等品种的短期上行契机。

风险辅导: 货币策略出现超预期治愈。本文假定国内货币策略保管现时力度,但假如国内经济超预期放缓、或国外货币策略出现超预期变化,国内货币策略相应可能出现超预期治愈。 流动性出现超预期变化。本文假定流动性保管充裕景况,但假如流动性投放少于往年同期,流动性可能出现超预期变化。 财政策略出现超预期治愈。本文假定国内财政策略保管现时力度,但假如国内经济超预期放缓,国内财政策略相应可能出现超预期治愈。  ]article_adlist-->文中论述节选自华西证券贪图所已公开拓布贪图论述,具体论述内容及关连风险辅导等详见圆善版论述。

]article_adlist-->

]article_adlist-->文中论述节选自华西证券贪图所已公开拓布贪图论述,具体论述内容及关连风险辅导等详见圆善版论述。

]article_adlist-->分析师:刘郁 分析师执业编号:S1120524030003 分析师:谢瑞鸿 分析师执业编号:S1120525020005 证券贪图论述:《9月,债市重塑“沉静东谈主格”》 论述发布日历:2025年9月2日  请向下滑动参见华西证券股份有限公司关连微信公众平台推送内容的圆善紧迫辅导及法律声明: 紧迫辅导 《证券期货投资者符合性处理办法》于2017年7月1日起肃肃实行。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为适度投资风险,请取消订阅、收受或使用本订阅号中的任何信息。因本订阅号受限于造访权限树立,若给您形成未便,敬请见谅。市集有风险,投资需严慎。 法律声明 本订阅号为华西证券宏不雅固收团队扶植及运营。本订阅号不是华西证券贪图论述的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体配景下贪图不雅点的实时疏浚。本订阅号所载的信息均摘编自华西证券贪图所仍是发布的贪图论述或者是对已发布论述的后续解读,若因对论述的摘编而产生歧义,应以论述发布当日的圆善内容为准。 在职何情况下,本订阅号所推送信息或所表述的意见并不组成对任何东谈主的投资提出。华西证券及华西证券贪图所也分歧任何东谈主因为使用本订阅号信息所引致的任何失掉负任何包袱。 本订阅号偏激推送内容的版权归华西证券统统,华西证券对本订阅号及推送内容保留一切法律权益。未经华西证券事前书面许可,任何机构或个东谈主不得以任何风光翻版、复制、刊登、转载和援用,不然由此形成的一切不良遵循及法律包袱由暗里翻版、复制、刊登、转载和援用者承担。 ]article_adlist-->您的星标、点赞和在看,我齐可爱! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|

Powered by 云开yun·体育全站app(kaiyun)(中国大陆)官方网站 登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024