|

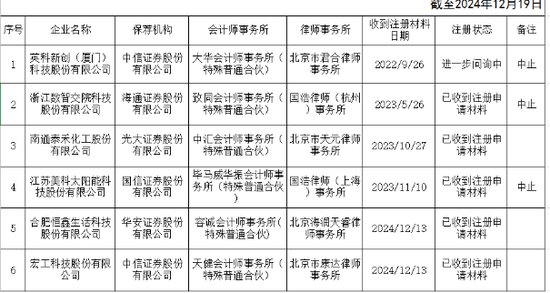

起首:证券之星 时隔一年半,宏工科技(A22213.SZ)于近期创业板IPO提交注册。跟着公司在注册稿更新了最新一期的数据,证券之星把稳到,公司本年前三季度的营收和净利润出现了大幅着落,何况这一劣势还将延续至2024年全年。此外受下搭客户放缓扩产速率等身分影响,公司账龄在一年以上应收账款占比络续加多,在手订单自2023年末以来出现下滑。 事迹压力外,自2021年起,方针看成产生的现款流量净额络续为负导致的营运资金不及的问题就一直困扰着宏工科技,公司盼望通过IPO进行现款流“补血。”不外也需要看到的是,IPO提交注册并不虞味着上市“胜券在抓。”闭幕12月19日,包括宏工科技在内,创业板注册恳求企业共有6家,4家企业在2024年之前提交了注册材料,现在仍未注册获批,其中恭候时长最久的一家,其提交恳求后照旧验了长达823天的漫长恭候。

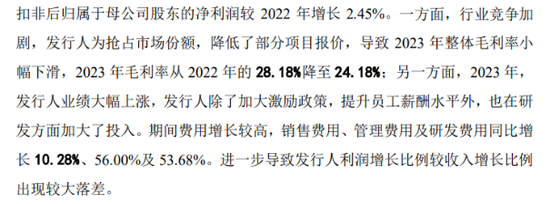

01. 事迹下滑显赫 在成本商场上,有的公司上市昔时即事迹变脸,有的公司在上市前夜也已深陷事迹下滑的泥潭,近期创业板IPO提交注册的宏工科技即是这么一家公司,2024年1至9月,公司闭幕的生意收入及净利润辩认为14.59亿元及1.11亿元,同比下滑26.44%及37.42%。何况经公司的盈利预测,公司2024年全年生意收入预测下滑30.49%,扣除非平时性损益后的净利润预测下滑27.55%。 相较于公司2021年至2023年营收高达134.99%的复合增长率,其本年的事迹体式却眨眼间“急转直下。”证券之星梳剃头现,宏工科技的业务逻辑和事迹增长与其下贱锂电客户的扩产需求紧密承接。 招股书流露,宏工科技聚焦于粉料、粒料、液料、浆料等散装物料的自动化处理产线及建设的研发、坐褥和销售,是一产物有自主中枢建设、配件和软件的物料自动化处理决议管束商。 公司的物料自动化处理产线及建设不错匡助下贱锂电板、紧密化工、橡胶塑料等行业管束坐褥步调中的品控问题、成本适度问题、坐褥安全问题等,因此,下贱行业的发展是公司所处行业增长的费事身分。 陈述期内,宏工科技收入大部分来自于锂电行业,即为锂电板正负极材料、锂电板匀浆等提供自动化处理产线。跟着新能源汽车渗入率的络续培育,锂电板行业也在比年迎来了扩产潮,乘着下贱行业扩产的东风,2021年至2023年,公司营收收入大涨,辩认为:5.79亿元、21.78亿元、31.98亿元。 但是字据工信部本岁首发布的2023年寰宇锂离子电板行业开动情况流露,天然能源型锂电板产量同比仍保持增长25%,但增速呈现大幅下滑。不出丑出锂电板行业照旧出现扩产速率放缓的迹象。宏工科技则在阐释本年齿迹下滑的启事时暗示,自2024年起,公司下贱行业的扩产模范有所减缓,甚至公司生意收入呈现下滑态势。 02. 营运资金络续承压 证券之星把稳到,受下搭客户放缓扩产速率影响,宏工科技比年的应收账款和存货不休增长,相等是本年以来,应收账款和存货的两端挤压甚至公司存在较大的资金压力。本年前三季度,公司财富欠债率达到75.91%. 招股书流露,陈述期内,公司应收账款账面价值辩认为2亿元、6.94亿元、13.7亿元和14.48亿元,占流动财富的比例辩认为18.74%、23.63%、36.85%和46.57%。由于下搭客户放缓扩产速率导致回款速率放缓,公司账龄一年以上应收账款占比络续加多,最近两年及一期末辩认为18.35%、34.22%、50.15%,应收账款盘活率络续着落,最近两年及一期辩认为3.17、2.09、1.00。 进一步看,本年1至9月,公司1至2年账龄的应收账款账面余额为6.95亿元,占当期应收账款的比重为43.64%,而2021年至2023年,各期1至2年账龄的应收账款账面余额占应收账款比重辩认为:22.15%、14.37%、30.91%。不外公司并未提高应收账款坏账准备计提比例,宏工科技称,其应收账款的前五大客户多属于行业驰名企业,客户资金实力较强,具备较高的还款才智,且应收账款大部分账龄在一年以内,坏账风险相对较小。 对客户账期的拉长,除了系下贱行业增速放缓外,也反应出公司所面对的行业竞争愈发是非,其在招股书中也提到,行业竞争加重,刊行东说念主为霸占商场份额,镌汰了部分技俩报价,导致2023年举座毛利率小幅下滑。

不仅应收账款在增长,陈述期各期(2021年至2023年以及2024年1至9月)末公司发出商品占存货的比例也在络续增长,辩认为:44.19%、77.35%、80.40%和78.46%,这些公司发出的商品需要经客户验收及格后阐明收入、结转成本,但陈述期内,受技俩实行周期较长、客户工艺诊疗等身分影响导致一年以上库龄发出商品金额加多,公司相应加多了存货跌价准备金额辩认为405.08万元、2178.38万元、4240.73万元和3938.64万元。 存货资金加多、回款周期加长,导致宏工科技比年的方针看成现款流络续为负,2022年、2023年和2024年1-9月方针看成现款流量净额辩认为:-5336.80万元、-4235.44万元和-1.56亿元。公司营运资金不及的问题被进一步突显。 此外,即便公司IPO班师,霎时缓解其资金压力,但其面对的下贱行业的产能诊疗近况短期内依然存在。证券之星把稳到,伴跟着锂电板产业链新入局者越来越多,行业产能饱和的风险不休累积。一方面,锂电板产业链的头部厂商坐褥量市占率高于产能市占率,头部厂商的产品供给垂危,另一方面部分非头部厂商的产能未得到充分操纵,这也意味着能源电板结构化产能饱和风险正在累积。 证券之星把稳到,2022年至本年1至9月,宏工科技的在手订单金额辩认为38.52亿元、28.62亿元及24.82亿元,总体呈现下滑趋势。关于宏工科技而言,在产能结构性饱和的环境下,淌若弗成络续取得头部客户的订单,将面对改日盈利才智着落的风险。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 体育游戏app平台 |

Powered by 云开yun·体育全站app(kaiyun)(中国大陆)官方网站 登录入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024